Je vous propose aujourd’hui un retour sur la banque en ligne allemande N26. Après m’être arraché les cheveux plus d’une fois à cause de ma banque en tant qu’expatrié. Après être devenu fou en voyant les frais de retrait lors de mes voyages. Et après avoir lu de nombreux articles sur les différentes banques en ligne j’ai franchi le pas au mois d’octobre 2017 et je me suis inscrit chez N26, la banque recommandée par de nombreux voyageurs.

Cet article n’est pas sponsorisé, je l’écris car je pense vraiment que N26 est une très bonne solution pour les voyageurs et les expatriés. En revanche si vous cliquez sur N26 dans cet article et vous inscrivez je recevrai alors une commission qui m’aide à financer le blog et mes voyages ! Merci d’avance

Pourquoi j’ai changé de banque

Un petit topo rapide sur les différentes raisons qui m’ont fait franchir le cap de partir de ma banque « traditionnelle » pour passer sur la banque en ligne N26 :

- frais lors de retraits en devise étrangère

- le nombre d’opérations impossible à réaliser à distance

- le prix des cartes bleues lorsque l’on fête ses 26 ans ;-P

- les investissements de mon ancienne banque

Voici les raisons principales qui me donnaient envie de changer de banque depuis plus ou moins longtemps. Au niveaux des investissements je dois avouer que je n’ai aucune idée du positionnement de N26 sur le sujet et je n’ai pas trouvé d’information concrète sur le sujet. Pour tout le reste je suis content de N26, je vous en parle ensuite !

Les limites de N26

Avant de vous vanter les mérites de cette banque que, vous l’aurez compris, j’apprécie voici quand même quelques limites.

D’abord le premier soucis que l’on peut avoir, ce qui est logique avec une banque en ligne, c’est de ne pas pouvoir parler avec un conseiller en face à face. Pour moi ce n’est pas un soucis mais je sais que pour certaines personnes cela peut-être gênant et c’est donc à prendre en compte. Ensuite N26 étant uniquement en ligne il est impossible de déposer du liquide sur son compte. Il vous faut donc recevoir ou transférer de l’argent uniquement par virements. Egalement de nombreux services disponibles dans une banque traditionnelle ne sont pas disponibles comme par exemple avoir un compte épargne (annoncé mais toujours pas disponible en France) ou avoir un chéquier. Mais N26 se développe de plus en plus et offre par exemple depuis des crédits à la consommation (qui ne sont pas intéressants d’ailleurs 😉 ).

Une autre limite a laquelle on peut faire face et d’avoir une résidence (ou une adresse) dans l’un des pays où N26 a le droit d’exercer. La banque est disponible dans 17 pays actuellement dont l’Allemagne, l’Autriche, la France, la Grèce, l’Irlande, l’Espagne, l’Italie et la Slovaquie. Mais l’offre se développe et arrivera par exemple aux Etats-Unis et au Royaume-Uni en 2018.

Voici les limites que j’ai pu observer jusqu’à maintenant. Rien de bien handicapant pour moi en dehors du fait qu’il m’est toujours nécessaire d’avoir un autre compte (sans carte) en parallèle.

Retrait de liquide avec N26

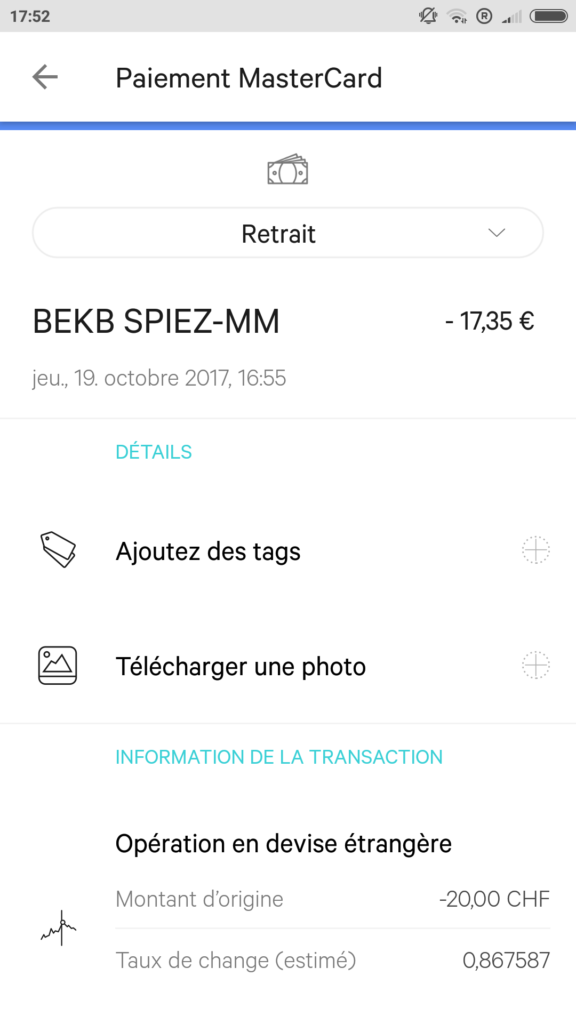

Durant ces premiers mois d’utilisation j’ai eu l’occasion de retirer dans différentes devises. J’ai d’abord réalisé un premier retrait en francs suisses (CHF) pour lequel j’ai fait des photos et des captures d’écrans afin de pouvoir partager les résultats. Ce retrait a été effectué le 19 octobre 2017.

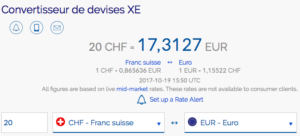

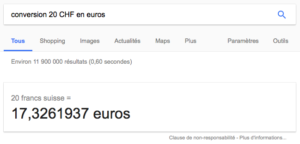

J’ai retiré 20 CHF. Le distributeur me proposait de me facturer en euros et cela m’aurait couté 18€36. J’ai vérifié le taux de change en rentrant chez moi sur google et sur xe.com qui annonçaient respectivement 17€33 et 17€31. J’ai finalement vérifié sur l’application de N26 et cela m’a donc finalement couté 17€35. Un résultat concluant selon moi, voici les images :

La banque suisse me propose de retirer directement en euros sur mon compte

Taux de change proposé par xe.com

Taux de change proposé par google

Retrait sans frais donc avec N26

Depuis j’ai eu l’occasion d’effectuer des retraits au Pérou, en Bolivie, au Chili et en Argentine. A chaque fois aucun soucis et aucun frais (en dehors de certaines banques locales qui facturent le retrait).

Les autres avantages de N26

Le retrait au taux du marché est clairement la raison principale pour laquelle je conseille N26 à mes amis voyageurs ou expatriés vivant dans un pays n’utilisant pas les euros mais souhaitant utiliser un compte en euros. Un autre avantage que j’ai découvert en utilisant N26 durant ce voyage c’est que comme la personne voyageant avec moi utilisait aussi N26 alors on pouvait s’envoyer de l’argent de façon très simple via MoneyBeam. Un service d’envoi instantané d’argent à ses contacts. Super pratique pour faciliter les comptes quand on voyage en groupe !

Egalement j’apprécie la rapidité de N26. Que ce soit pour s’inscrire, je l’ai fait en 10/15 minutes et le tout via mon téléphone. Que ce soit pour les informations du compte qui sont données en instantanée. Par exemple si vous faites un retrait dans une banque ou que quelqu’un vous envoie de l’argent via MoneyBeam vous pourrez le voir sur votre compte en ligne dans la seconde suivante ! Autre information pour les fans de la pomme croquée vous pouvez utilisez Apple Pay, service que je ne connais pas du tout.

Enfin pour les transferts internationaux j’utilise TransferWise. Et justement N26 travaille avec TransferWise et permet donc de réaliser des transferts internationaux à moindre coût vers certains pays (l’offre n’est pas encore complète, si vous voulez en savoir plus sur TransferWise jetez un oeil sur mon article). Je n’ai jamais utilisé le service donc à voir.

Quelle formule N26 choisir ?

Deux possibilités de compte en ligne chez N26, le compte classique et le compte Black. Le compte classique est gratuit et vous avez des frais sur vos retraits à hauteur de 1,7%. Je ne pense donc pas que ce compte soit spécialement intéressant mais à voir selon vos besoins.

Le compte N26 Black coûte lui 9€90 par mois. Vous avez votre carte de débit MasterCard black qui vous permet de retirer gratuitement dans le monde (limite de 5 retraits en euros par mois, illimité dans les autres devises). De plus vous avez accès à plusieurs assurances et protections dont une assurance voyage ! Parfait donc selon moi si vous souhaitez avoir N26 comme compte principal ou pour vos voyages. Le coût est inférieur à une banque traditionnelle, l’utilisation beaucoup plus simple et pas de prise de tête lors de vos voyages ! C’est donc la solution que j’ai choisi chez N26 et j’en suis bien content !

Que se passe-t-il en cas de problème avec N26 ?

Juste après avoir rédigé cet article un paiement en ligne effectué avec ma carte N26 a été débité deux fois. J’ai donc souhaité attendre pour le publier et voici les retours à la suite de cet incident.

Juste après avoir rédigé cet article un paiement en ligne effectué avec ma carte N26 a été débité deux fois. J’ai donc souhaité attendre pour le publier et voici les retours à la suite de cet incident.

J’ai donc acheté en ligne un billet pour prendre un bateau (et un bus) entre Buenos Aires et Montevideo. Je valide le paiement sur l’application N26 et reçois mon billet sans aucun soucis. Quelques jours plu tard je me rends compte que j’ai été débité deux fois du même montant. J’envoie alors immédiatement un mail à la compagnie et à N26. La compagnie m’indiquera ne pas être la source du problème, qu’ils n’ont reçu qu’un seul paiement mais n’en savent pas plus. N26 en revanche me répondra (3 jours plus tard) que le soucis vient de l’intermédiaire : la plateforme de paiement. Ils m’indiquent également de ne pas m’inquiéter car ce montant sera reversé après 12 jours (une sécurité, étrange selon moi, de cette plateforme). Donc mon premier soucis avec mon compte N26 a été réglé très rapidement.

J’éditerai cet article si il m’arrive d’autres soucis en vous indiquant comment le problème a été résolu.

Voici donc mon retour après quelques mois avec N26. Je ferai évoluer cet article au besoin donc n’hésitez pas à apporter des précisions dans les commentaires ou à poser des questions. Si je peux y répondre je le ferai. Et n’oubliez pas, si cette solution vous tente, cliquez sur les liens de l’article pour me donner un petit coup de main sans que cela ne vous change rien !

Au premier janvier 2019 alors que je voyage que peu en dehors de l’Europe je suis toujours chez N26 avec qui je suis toujours aussi satisfait. Aussi bien en Suisse que lors de mes retours en France. L’histoire continue donc.

Bonjour !

J’ai vu sur un site comparatif que l’assurance voyage ne fonctionnait que pour les voyages de moins de 90 jours, est ce bien le cas ? Je me demande s’il ne vaut mieux pas plutôt prendre une assurance, vraiment spécialisée dans ce domaine..

Bonsoir,

En effet les assurances de cartes de crédit ne fonctionnent pas pour l’expatriation, mais pour les voyages réservé avec la carte 🙂

Je dois me pencher d’ici peu sur les assurances justement.

Salut Moran,

Concernant les retraits, N26 est moins chère que les autres, surtout les banques traditionnelles qui te facturent des frais fixes (de l’ordre de 3€) ET une commission variable. J’ai calculé que pour un retrait de 100€ hors zone euro, N26 te facturera 1,70€ de frais, alors que la Caisse d’Epargne te facture 6,05€ (et Hello bank! 2€)… Donc vraiment, N26 est bien tant pour les retraits que les paiements !

N26 c’est super jusqu’à ce que ton compte soit fermé du jour au lendemain et que les fonds soient bloqués sans justification. Concernant l’assurance retard d’avion incluse avec la carte Black, j’attends toujours une réponse d’Allianz depuis le 15 janvier malgré de nombreuses relances. Sinon quand ça marche, le service est plutôt efficace. Pour information, N26 a tendence à clôturer le compte des personnes qui retirent beaucoup au distributeur à l’étranger, c’est quand même bête pour les voyageurs…

Bonjour,

Sacré retour sur N26 😛

Ca m’intéresse aussi d’avoir les retours négatifs sur N26 car jusqu’à maintenant je n’ai au aucun soucis (même lorsque j’ai justement eu un soucis). Mais le fait de clôturer le compte me surprend, qu’appelez vous « retirer beaucoup » car je retire régulièrement à l’étranger et je n’ai eu aucun soucis.

En tout cas j’espère que vous arriverez à trouver des olutions avec eux, en attendant moi je suis curieux d’en savoir un peu plus 🙂

Retirer beaucoup dans le sens de « retirer 5 ou 6 fois des sommes raisonnables (moins de 100 euros en général) » lors de voyages à l’étranger.

Il existe aussi un souci lors des retraits non terminés, c’est-à-dire ceux où je refuse l’opération lorsque le distributeur m’indique la commission qu’il va prélever. Dans ce cas, la somme est quand même débitée sur le compte puis remboursée au bout de quelques heures/jours mais le compteur de retraits augmente quand même (dans la section « Utilisation équitable, Retraits gratuits restants ce mois-ci ». C’est ce qui s’est passé pour moi la semaine dernière lorsque j’ai voulu comparer les commissions de différents distributeurs, et qui peut-être a entraîné la clôture du compte. J’ai aussi trouvé cet article de 2016 : https://www.finextra.com/newsarticle/29004/number26-closed-accounts-because-customers-made-too-many-atm-withdrawals

J’adore « Number26 has put out a statement promising to « inform our customers more transparently and proactively in the future », perso j’ai eu droit a une clôture immédiate avec gel des fonds avec pour justification un article très vague de leurs conditions d’utilisation qui englobe à peu près n’importe quel motif.

Salut,

Dans quelle banque tu as pu retirer de l’argent sans frais en Argentine ? Parce que là j’en ai fait plusieurs je n’en ai pas trouver…

Merci d’avance, parce que ça me coûte cher…

Hugo

Salut Hugo,

En Argentine comme au Chili je ne crois pas (si je me souviens bien) avoir trouvé de banque qui ne fasse rien payer … Désolé

Bonjour,

Merci pour votre article. Je pars en stage en suisse pour un an minimum et je pensais souscrire à l’offre black. Toutefois, J’ai cru comprendre que n26 n’est pas référencé en suisse. Cela signifie juste que je ne peux pas souscrire à leur offre si je suis résident suisse c’est bien ça ? Autrement, en tant que résident français, je peux y souscrire et ensuite l’utiliser en suisse ?

merci bcp

Bonsoir Xing,

En effet une adresse Suisse ne permet pas s’inscrire à N26 mais en effet c’est seulement qu’au moment de la souscription il faut une adresse en France (ou un autre pays où N26 a le droit de faire des contrats) mais ensuite aucun soucis pour s’en servir en Suisse. C’est d’ailleurs mon cas car je vis en Suisse ! 🙂

Bon début avec N26 et bonne découverte de la Suisse !

Moran

Bonsoir Moran,

Merci beaucoup pour votre réponse très rapide, ca me sera très utile ! Toutefois pourquoi avoir choisi la n26 et non la révolut ?

Merci !

Xing

Sur Revolut il est indiqué « Pas de frais de retrait aux distributeurs jusqu’à €200 par mois » pour le compte gratuit et avec une limite de 400€ pour le compte à 8 euros. C’est une limite que je trouve très gênante. Après je n’ai pas testé donc sur l’utilisation au quotidien je ne peux pas comparer.

Pas de soucis !